- マネーフォワードを始めたいけど始め方が分からない

- そもそもアカウント作成ってなに?

- 銀行口座の連携手順をだれか教えて

今回は、そんなマネーフォワードMEお悩みについて考えていきます。

マネーフォワードMEを簡単に説明するとこんな感じ。

- マネーフォワード MEは無料のオンライン家計簿・資産管理ツール。

- 登録した情報を自動的に取り込み、残高や支出を分析。

- 複数の口座残高を一括管理し、カテゴリごとに自動分類・グラフ化。

- 登録情報は自動で更新され、お金の管理が簡単。

- アプリ版・WEB版でいつでもどこでも簡単に利用可能。

そんな便利でたまらない家計簿アプリ「マネーフォワードME」

多くの人に使いこなして欲しいし、家計簿の自動管理の良さを知ってほしい。

でも…初めてだから始め方が分からない…

たしかに、家計簿をつけるにはかなり便利なマネーフォワードMEですが、家計簿アプリ自体を初めて使う方にとっては難しさを感じるかもしれません。

そこで、この記事では、マネーフォワードME愛用者の私が「初めてマネーフォワードMEを使う人」にも分かりやすくマネーフォワードMEの始め方を説明します。

これからマネーフォワードを利用して家計簿をつけたい方の役に立てれば嬉しいです。

- マネーフォワードMEを愛用して約10年

- 固定支出を見直して年間40万円以上の削減に成功

- 将来のために余剰資金で資産形成スタート

- 家計管理で悩んでいる人に家計簿アプリの活用法を伝えたい

そもそもマネーフォワードMEとは?

マネーフォワードMEは、無料のオンライン家計簿&資産管理ツール(詳しくはコチラ)

マネーフォワード MEは、無料のオンライン家計簿、資産管理ツール。

お持ちの銀行、クレジットカード、証券会社、年金、ポイント、マイルなどの情報を一度登録するだけで、残高や支出の情報を自動で取り込み分析できる神アプリ。

手書き家計簿で苦戦してきたまとめづらい複数の口座残高を一括管理、食費や光熱費などのカテゴリに自動で分類・グラフ化して見事に見える化します。一度登録するだけで自動で情報を更新するので、お金の管理の煩わしさを解消できます。

マネーフォワードME公式HP「マネーフォワード MEとは、どのようなサービスですか」(赤字は管理人追記)

アプリ版・WEB版もあるので、いつでも、どこでも、簡単にお金を管理できるようになります。

2014年から長年マネーフォワードMEを愛用使っている私。

マネーフォワードMEのおかげで自分が何にお金をかけているのかが、過去にさかのぼりすぐで分かるようになりました。

収支のカテゴリ分けもわざわざ手動で分類する必要もありません。

賢いマネーフォワードMEが自動で分類してくれます。

インターネットにつながる環境で自分アカウントにログインできれば、いつでもどこからでも家計や資産チェックも可能。

すべての人におすすめできるマネーフォワードME、アプリ版とウェブ版があります。

おすすめは圧倒的にアプリ版。

- スマートフォンで手軽に利用可能

- 直感的な操作で使いやすい

- 家計簿がグラフ化されて見やすい

- セキュリティ対策もばっちり

ということで、今回はアプリ版マネーフォワードMEの始め方を説明していきますね。

まだアプリ版マネーフォワードMEをダウンロードしていない人はこちらからダウンロード

- 「家計簿アプリって本当に続くの?」「手書き家計簿で挫折した経験がある」という方もいらっしゃるかもしれません。私がざっくり家計簿ノートで挫折し、最終的にマネーフォワードMEにたどり着いた体験談も、家計管理を始めるきっかけとしてぜひ参考にしてみてください。

≫ざっくり家計簿ノートでさえ挫折した私が10年愛用する家計簿アプリ

アプリをインストールしたらアカウント登録!おすすめはGmail

- AppleID

- GoogleID

- YahooID

- もしくは所有しているメールアドレス

インストールされたアプリを開くと、アカウント登録までの案内が始まります。

基本的に、マネーフォワードMEの案内に沿って進めていくことで問題なくアカウント登録することができます。

アカウント登録はAppleID、GoogleID、YahooID、そしてメールアドレスでも登録することができます。

ちなみに、私のおすすめはGoogleでのアカウント登録。

Googleアカウントのメリット

Googleは、Gmail、Googleドライブ、Googleフォト、Googleマップ、YouTubeなど、多数のサービスを提供しています。

Googleアカウントを作成することでとっても便利なGoogleのサービスを簡単に利用することができますよ。

また、安全面も優秀で2段階認証やパスワードの強制変更など、高いセキュリティ機能を備えているので安心して利用できます。

まだGoogleアカウントを持っていない方はこの機会に作成するのもいいですね。

Googleアカウントの新規作成はGmailのホームページにアクセスして行うことができます。

【連携必須①】マネーフォワードMEにメインバンクを口座登録する

マネーフォワードのアカウント登録ができたら、その勢いで絶対にやって欲しいのがメインバンクとの連携。

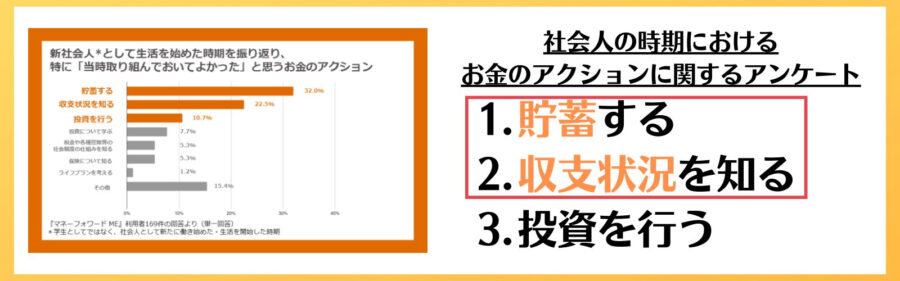

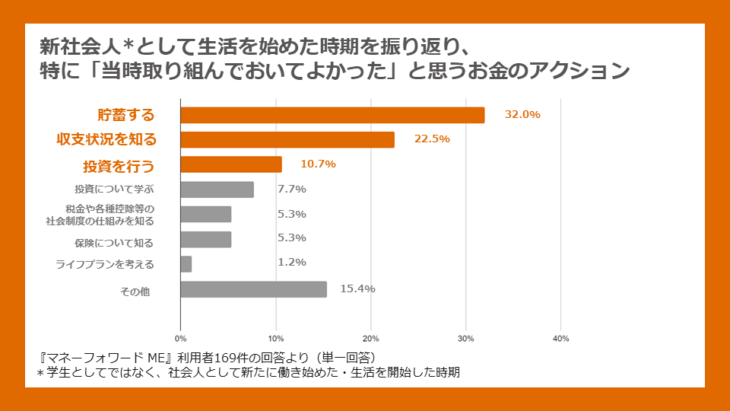

「新社会人の時期におけるお金のアクションについて、『マネーフォワード ME』利用者にアンケート調査」によると、社会に出て取り組んでてよった!と思うお金のアクションのランキングは以下のとおりです。

Q 新社会人として生活を始めた時間を振り返り、特に「当時取り組んでおいてよかった」と思うお金のアクション

- 貯蓄する

- 収支状況を知る

- 投資を行う

上の結果で注目したいのは「②収支状況を知る」

実は、収支状況の把握はマネーフォワードMEを利用するだけで実現することができます。

そのためには、とにかく給与振込先となるメインバンクとマネーフォワードMEを連携すること。

連携さえすれば、今後はマネーフォワードMEが自動で家計簿を作成してくれます。

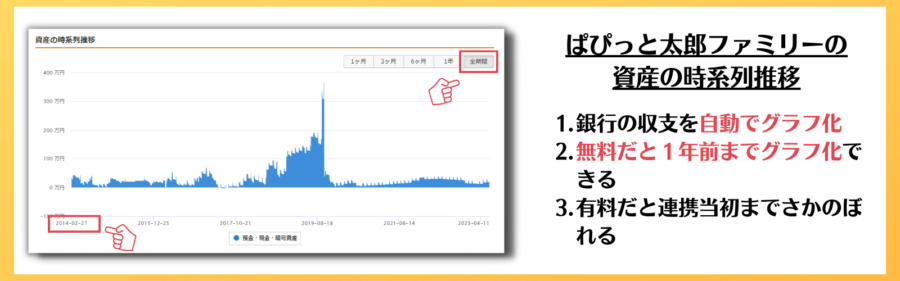

例えばわたしのマネフォを見てみましょう。

2014年、私が始めて連携した地方銀行の資産推移です。

画像をみ見てもらって分かるように、銀行の収支を自動でグラフ化してくれています(私は一切手間をかけていません)

ちなみに、グラフ化するだけではありません。

WEB版だと下のような家計簿入出金カレンダーも自動作成してくれます。

ということで、資産状況の把握するために、必ずメインバンクとマネーフォワードMEを連携してほしいのですが。

連携したい銀行が地方銀行の場合だと、もしかすると連携可能リストにない場合もあるかもしれません。

\そんなときは念のためこのリストを確認してみてください/

マネーフォワードMEと連携できる銀行一覧をまとめて公開(計144行)

- 愛知銀行

- あおぞら銀行

- 青森銀行

- 秋田銀行

- 秋田銀行(口座番号認証)

- 足利銀行

- イオン銀行

- 池田泉州銀行

- 岩手銀行

- SMBC信託銀行プレスティア(旧シティバンク)

- 大分銀行

- 大垣共立銀行

- 沖縄海邦銀行

- オリックス銀行

- 神奈川銀行

- 関西みらい銀行

- 京都銀行(ダイレクトバンキング)

- 紀陽銀行

- 紀陽銀行(インターネット支店)

- きらぼし銀行

- きらやか銀行

- 群馬銀行(ぐんぎんID)

- 西京銀行

- 埼玉りそな銀行

- 佐賀共栄銀行

- 佐賀銀行

- 滋賀銀行

- 四国銀行

- 静岡中央銀行

- 島根銀行

- 清水銀行

- 荘内銀行

- 住信SBIネット銀行

- スルガ銀行

- セブン銀行

- 仙台銀行

- ソニー銀行

- 但馬銀行

- 大東銀行

- 大和ネクスト銀行

- 筑邦銀行

- 千葉銀行

- 千葉興業銀行

- 中国銀行

- 東京スター銀行

- 東邦銀行

- 東北銀行

- 東和銀行

- 鳥取銀行

- 富山銀行

- 富山第一銀行

- 長崎銀行

- 長野銀行

- 西日本シティ銀行

- 八十二銀行

- 東日本銀行

- 広島銀行

- 福井銀行

- 福岡中央銀行

- 福島銀行

- 福邦銀行

- 豊和銀行

- 北都銀行

- 北洋銀行

- 北陸銀行

- 北海道銀行

- 三井住友銀行

- みなと銀行

- 南日本銀行

- 宮崎太陽銀行

- 武蔵野銀行

- 山梨中央銀行

- ゆうちょ銀行

- 横浜銀行

- 楽天銀行

- りそな銀行

- 鹿児島銀行(投資信託)

- 関西みらい銀行(国債・ローン)

- 埼玉りそな銀行(国債・ローン)

- 常陽銀行(財形・外貨・投資信託)

- GMOあおぞらネット銀行

- みずほ銀行(投資信託・住宅ローン)

- みんなの銀行

- ゆうちょ銀行(投資信託)

- UI銀行

- りそな銀行(国債・ローン)

- SBI新生銀行

- 沖縄銀行

- 香川銀行

- 北日本銀行

- 山陰合同銀行

- 七十七銀行

- 常陽銀行

- トマト銀行

- 三井住友信託銀行

- 三菱UFJ信託銀行

- 琉球銀行

- 阿波銀行

- 伊予銀行

- 愛媛銀行

- 鹿児島銀行

- 北九州銀行(インターネットバンキング契約者番号認証)

- 京葉銀行

- 高知銀行

- 三十三銀行

- 十六銀行

- 第四北越銀行

- 中京銀行

- 筑波銀行

- 徳島大正銀行

- 名古屋銀行

- 南都銀行

- 野村信託銀行

- 肥後銀行

- 百五銀行

- 百十四銀行

- 北國銀行

- 宮崎銀行

- もみじ銀行(ダイレクトバンキング契約者番号認証)

- 山形銀行

- 山口銀行(インターネットバンキング契約者番号認証)

- SBJ銀行

- 静岡銀行(しずぎんダイレクト)

- 静岡銀行(WebWallet)

- 静岡銀行(しずぎんダイレクトライト)

- PayPay銀行

- みちのく銀行

- auじぶん銀行

- 北九州銀行(口座番号認証)

- 熊本銀行

- 十八親和銀行

- 大光銀行

- 栃木銀行

- 福岡銀行

- みずほ銀行

- 三菱UFJ銀行

- もみじ銀行(口座番号認証)

- 山口銀行(口座番号認証)

- 法人用口座 (1002社)

- 労働金庫 (13社)

- 信用金庫 (252社)

- 信用組合 (63社)

- JAバンク (570社)

- JFマリンバンク (15社)

各銀行で登録方法が異なるため一つ一つ説明するのは難しいですが。

基本的にマネーフォワードME側の案内に沿って、手順通りにすすめると連携することができるでしょう。

【連携必須②】マネーフォワードMEにメインクレジットカードの口座登録する

マネーフォワードMEとクレジットカードとの連携方法も必ずやってほしいことの一つ。

連携方法は基本的にはメインバンクとの連携方法と同じように、マネーフォワードMEの案内に沿って手順通り進めればOK。

連携したいクレジットカードを検索BOXで探して、その後は案内にそって進んでいくだけです。

やっぱりここでもIDやパスワードは聞かれるので、ID管理やパスワード管理に悩まされているのであればPW管理アプリなんかを利用して、PWに悩まされる時間を減らしてくださいね。

どうしてクレジットカートとの連携は必須なのか。

「クレジットカードだとついつい使いすぎてしまう」

「口座の残高不足でカードの引き落としに失敗してしまった」

そんな経験をしたことはありませんか?

でも、マネーフォワードMEでクレジットカードを連携すればそんな心配はありません。

なぜなら、クレジットからの支出が全て自動でマネーフォワードに読み込まれていくからです。

極端なことを言えば、現金の支払いよりもクレジットのほうが支出が見える化されてます。

そのためにも、日々の支出をクレジットでするように切り替えていきましょう。

私の場合、支出は積極的にクレジット払いに努めてきました。

もちろん、クレジット払いにする理由はマネーフォワードに自動で家計簿を作ってもらえるからです。

さらに、楽天カードや、PayPayカードなんかは還元率1%なので、ポイントが貯まるのも一石二鳥。

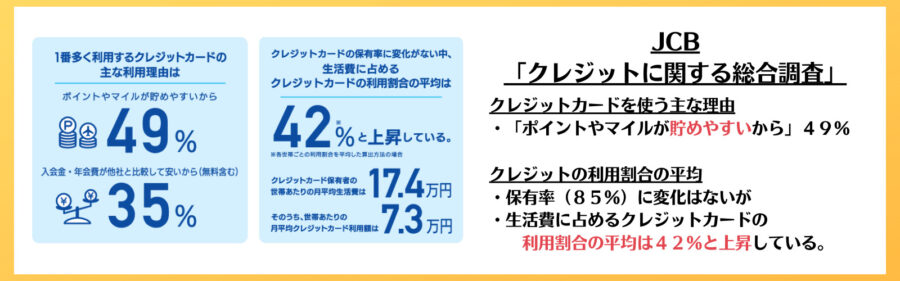

クレジットカード会社大手のJCBの調査によると、1番多く利用するクレジットカードの主な利用理由は「ポイントやマイルが貯めやすいから」という方が全体の49%いたようです。

その「ポイントやマイルが貯めやすいから」49%に、私も含まれています。

話はそれましたが、マネーフォワードME×キャッシュレスは家計簿も自動で作れて、ポイントも貯まるので積極的に利用したほうがお得です。

マネーフォワードを始めるのを機会に、ポイント還元率の高いクレジットカードも作成してみましょう!

>💳楽天カードの新規入会キャンペーン情報を見てみる

マネーフォワードMEは、楽天ペイやPayPayがマネーフォワードと連携できない点だけはデメリットですね。工夫して連携できる方法があるので別記事で説明したいと思います

準備中:マネーフォワードMEとPaypayを連携不可!代替え方法はコレ

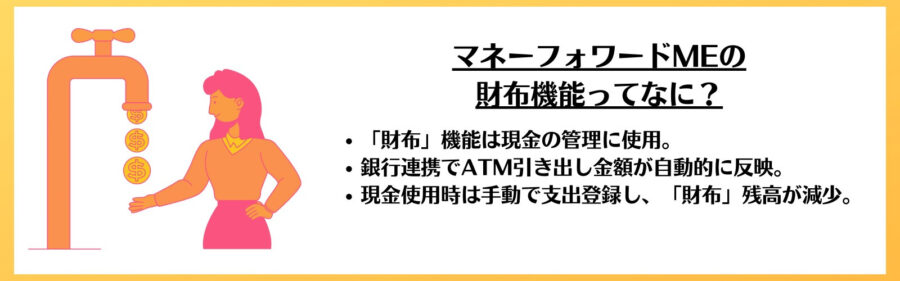

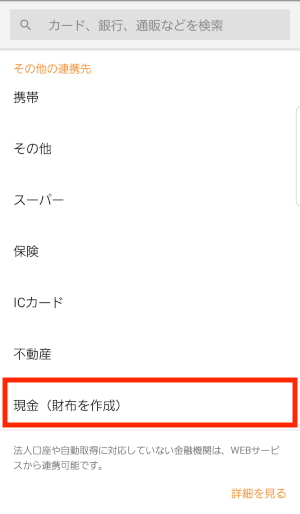

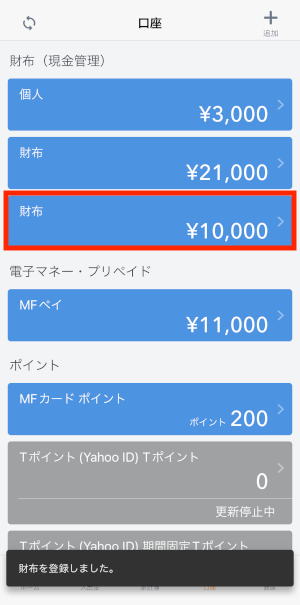

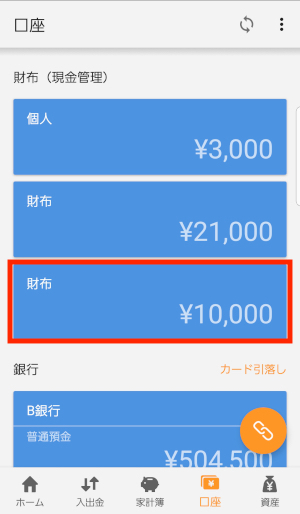

【連携必須③】マネーフォワードMEに「お財布」を登録する

クレジットカードだけで生活できればいいのですが現実はそうではありません。

やっぱり現金も必要な場面も少なからずあるというのが正直なところ。

そんな時に便利なのがマネーフォワードMEの「財布機能」です。

現金を使った時の対策として、マネーフォワードMEの口座管理リストに自分の「お財布」も登録しておく必要があります。

そんなに難しくないので、この機会にぜひ設定までしてみてください

マネーフォワードMEで「財布」を作成する方法

■iOS版アプリの操作方法(コチラ)

■Android版アプリの操作方法(コチラ)

作成した財布の金額が総資産にプラスされます。

財布機能は私もマネーフォワードMEを利用した当初から使っています。

ですが、私はここ数年間というもの、ほぼお金を引き出すことはなくなりました。

その理由は、クレジットカードやPayアプリを積極的に使うようにしているので、現金を使う機会がないからです。

目的はもちろん家計簿の自動化。

私の支払い方法の優先順位は

楽天ペイ→QUICPay→PayPay→楽天カード→現金

割り勘も、クレカ払いを担当するのでみんなから現金を預かります。

さらにポイント還元もいただきます。

私がクレカ払いを担当しない場合は、できるだけPayPayや楽天Payなどで割り勘します。

世の中どんどん便利になっていきますね♪

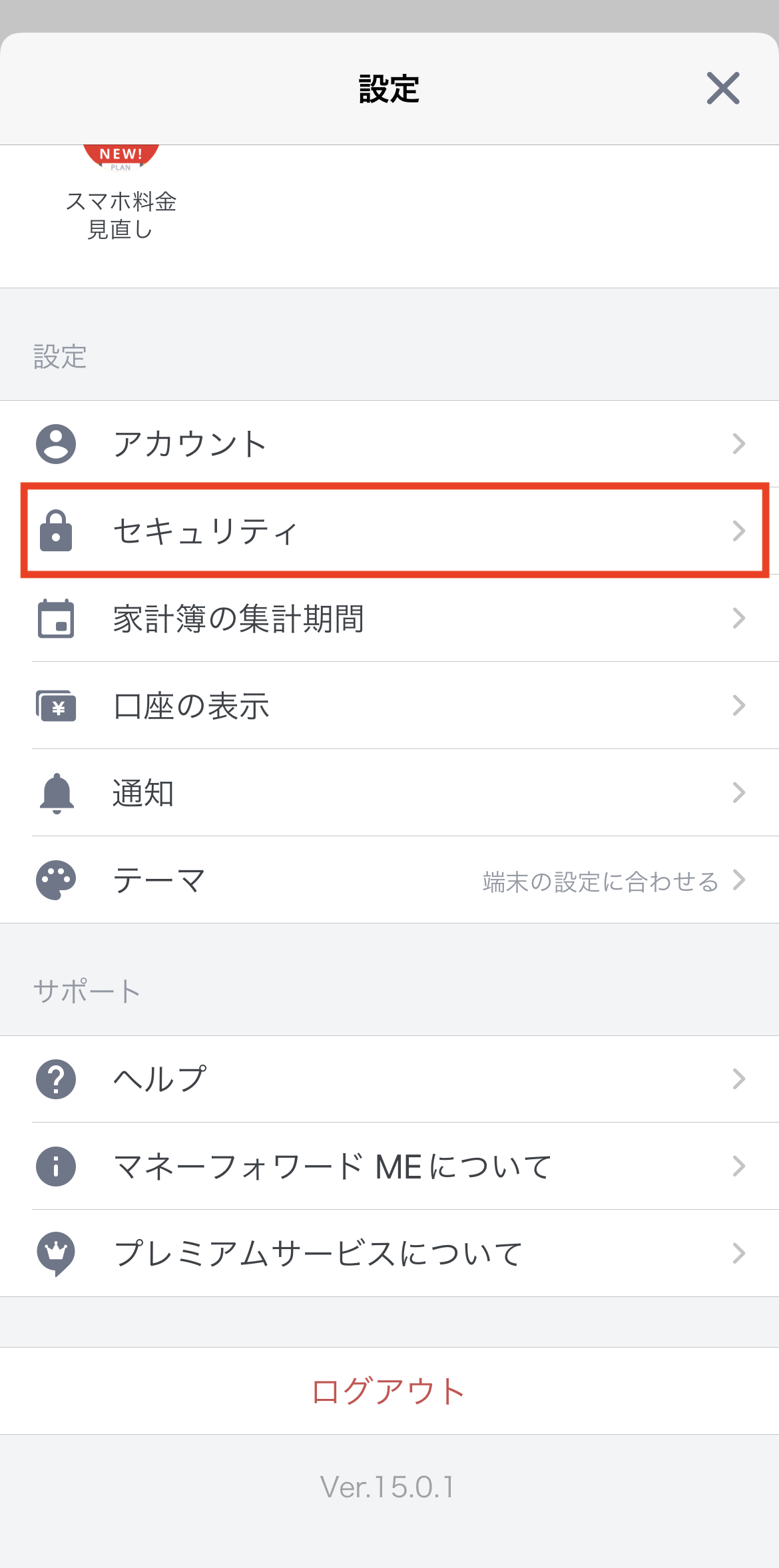

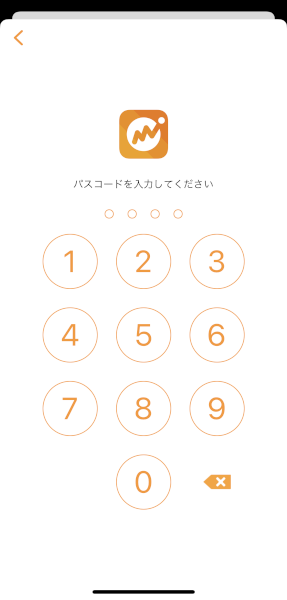

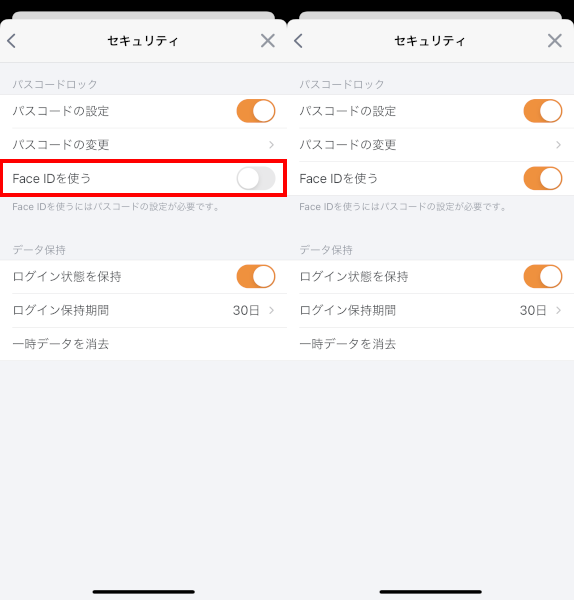

さらに極めたい人向け!パスコード設定でセキュリティUP!

マネーフォワードMEでお金の管理を自動化すると、あなたの収支が全て見える化されます。

ですが、万が一、悪意のある人が勝手にマネーフォワードMEアプリを開かれると。

あなたのお金の流れを見みてしまう可能性も少なからずあるというリスクが生まれてきます。

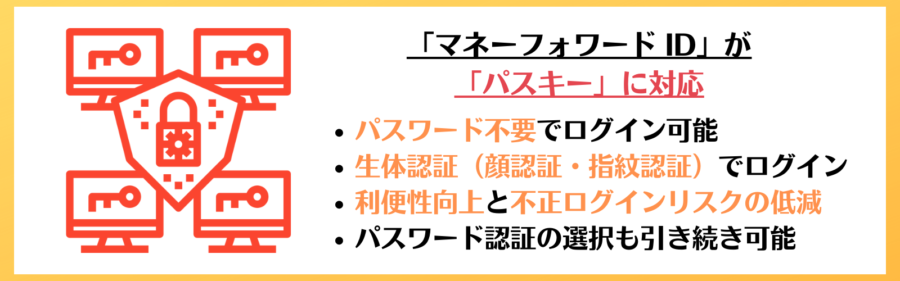

そこで、マネーフォワードMEでは、他人に自分の家計簿を見られないためにセキュリティを上げれるようになりました。

それが「パスキー」の対応です。

- パスワード不要でログイン可能

- 生体認証(顔・指紋認証)でログイン

- 利便性向上と不正ログインリスクの低減

- パスワード認証の選択も引き続き可能

パスキーならウェブ版とアプリ版のどちらにも実装されています。

iPhoneだと、FACEIDにも対応しています。

パスコードによるログインを設定する方法

■iOS版アプリの操作方法(コチラ)

上記の設定が完了しましたら、次回以降、パスコードまたはFace IDでログイン可能となります。

【おまけ】マネフォを使い始めて数日たった頃にやること

これまでの設定ができたら、あとはマネーフォワードMEがあなたの家計簿を自動で作成してくれます。

とはいっても、完全な家計簿が完成するわけではありません。

ある程度は、マネーフォワードMEアプリを開いて出入金のチェックをする必要があります。

時には、支出の情報を修正を加えなければいけません。

その主な作業が「振替」と「カテゴリ分け」です。

振替機能を上手に使おう

まずは振替から説明します。

振替とは、「お財布」でも設定した振替機能をすること。

お財布の他にも、楽天銀行からSBI銀行にお金を移した際などの、お金の移動を家計簿に記録することもできます。

この設定をしなければ、楽天銀行では支出が残り、SBI銀行では不明の収入の記録が残ってしまいます。

最初はどうしても上のような記録になってしまいますが、一度振替の設定をしてあげれば大丈夫。

振替のお金の動きをシンプルに把握するためにも、設定してあげましょう。

カテゴリ分けは意外と頭を使う

カテゴリ分けは名前の通りカテゴリを分類していく作業です。

自動でやってくれる場合もありますが、時にはちぐはぐはカテゴリ分けになってしまうこともあります。

「?」となって不明な出金担っている場合もあります。

そんな時には面倒ですが手動でカテゴリを設定していきます。

大分類の中に、小分類があるので、適当だと思うカテゴリに設定してあげて下さい。

ここでのコツは、あまり細かく分けないこと。

シンプルであればあるほど長続きすることができます。

大体でいいので、分けていくことをおすすめします。

分からないものは分からないで「不明な出金」とすることも仕方ないです。

振替機能同様、一度設定すると自動でカテゴリ分けしてくれるので、時間があるときに出金を振り返ってみてカテゴリ分けしてみて下さい。

もちろん、一度設定したカテゴリを変更することも可能です。

振替機能とカテゴリ分けを定期的にチェック

振替機能とカテゴリ分けを定期的にチェックしていくと、ほとんど少しずつ修正が必要にならなくなります。

一昔前までは現金の動きだけで収支が把握できていましたが、今の時代は違います。

- クレジット

- ペイアプリ

- 銀行引き落とし

など、自分の把握できていないところでもお金が動いていきます。

便利ではある分「知らぬ間にお金が減っている」こともあり得るんじゃないでしょうか。

家計簿アプリマネーフォワードMEを利用することで、少しでもお金の動きを見える化することができます。

ぜひ取り入れてみてくださいね^^

まとめ

最後に、マネーフォワードを始めることで家計簿が楽になるだけでなく、色々なメリットがあるという点を話しして終わりにしたいと思います。

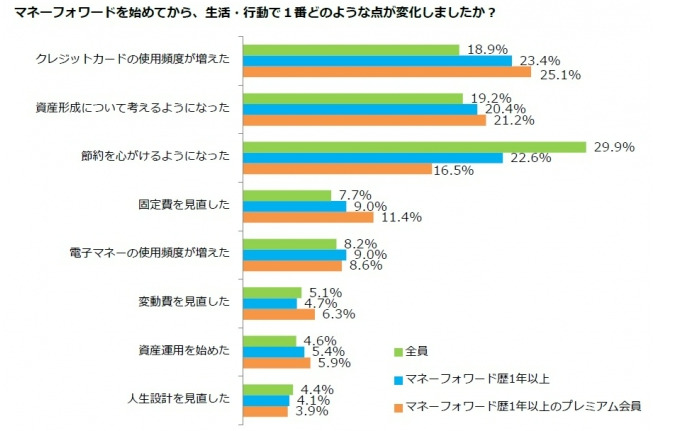

画像は2015年の調査ではありますが「マネーフォワードを使い始めてから、生活・行動で1番どのような変化がありましたか?」という調査結果です。

- クレジットカードの使用頻度が増えた。

- マネーフォワードMEと連携しているので自動で家計簿が作成できる。

- 還元率の高いクレカを利用することで、ポイ活もできる。

- クレジットカードの利用に不安を感じていない。

- マネーフォワードMEを始めることによって、浪費が丸見え。

これまでマネーフォワードMEを利用した方々のリアルな声ですね。

私自身、もともと浪費タイプではなかったので改善幅は少ない方だったと思います。

ですが、気が緩み、財布の紐が緩んでしまうとすぐに浪費してしまう経験はあります。

そんな時に、すぐに浪費行動を修正することができたのもマネーフォワードMEのおかげだと思っています。

今回の記事が少しでもお役になてれば幸いです♪

それでは!

コメント