- 節約したいけど節約方法が分からない

- 知らぬ間に出費が多くて困っている

- いくら節約しても効果を感じられない

今回は、そんなお悩みについて考えていきます。

実はというと、過去の自分を振り返ると、私自身もどのように節約していいのか分かりませんでした。

ですが、2021年から始まったコロナ自粛をきっかけに、お金の勉強を開始。

そこで得た知識をできる範囲で実践した結果、年間で40万円以上の節約になりました。

その節約リストがコレ。

- 格安SIMへの見直し月々8,000円→月々2,000円程度(年間7.2万円)

- 自動車保険の見直し(10万→4.6万)

- 火災保険の見直し年間1.2万→4,000円

- 医療保険の見直し年間7万→解約

- ドル建て学資保険年間24万→解約

いろいろ実践しましたね…(大変そう)

たしかに、やることは多いように思うかもしれません。

しかし、一度見直すだけだこの先の固定費の削減が見込めるとなると威力は絶大です。

この記事を書くにあたり固定費削減に向けて動き出した当時の私を思い出しました。

そして自分自身に向けて「こんな情報があったら助かっただろうな」と思ったこともまとめてみました。

少しでもこの情報が役に立てればうれしいです!

- マネーフォワードMEを愛用して約10年

- 固定支出を見直して年間40万円以上の削減に成功

- 将来のために余剰資金で資産形成スタート

- 家計管理で悩んでいる人に家計簿アプリの活用法を伝えたい

それではいってみましょう!

格安SIMへの見直し

固定費見直しの中で、特が一番おすすめできるのが格安SIMへの変更。

大手キャリアだと月々8,000円以上の通信費。

それが、格安SIMだと2,000円台の通信費で利用可能です。

もちろん、格安SIMだからといって低品質なサービスにはなりません。

ちなみに、私の利用しているのはmineoとpovoの組み合わせ。

ネット回線はmineoを利用して、電話回線はpovoを利用しています。

少しでも安く通信費を抑えようと情報収集しまくるのもいいですが、その労力は相当です。

それなら、出回っている情報の範囲内でサクッとプラン変更を済ませたほうが満足度は高いと思っています。

余裕が出てきたら改めて情報収集するというスタイルもいいのではないでしょうか。

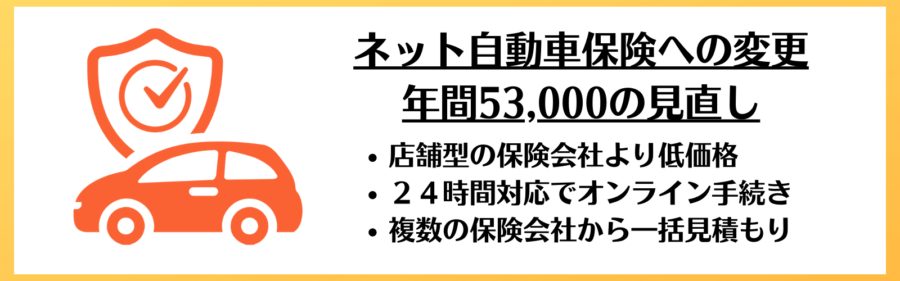

自動車保険の見直し

ぱぴっと家がこれまで利用していたのはJA共済の自動車保険。

JA共済も安い自動車保険でしたが、更に安いのがネット保険でした。

ちなみに、我が家が暮らしている地域は車社会。

車がないと生活できないため、なんと軽自動車と乗用車の2台持ちです。

JA共済の車2台分の自動車保険

自動車保険2台分で年間合計10万円の出費。

これがネット保険に変えることによって、年間46,000円の出費まで削減することができました。

ネット保険の車2台分の自動車保険

もちろんネット保険だからといって対応が悪いはずはなく。

大手企業が提供している保険商品なので信頼度もあります。

圧倒的にネット保険の方が価格面で消費者に優しい。

- 我が家が年に一度は比較するために利用しているのが自動車保険一括見積もりサービス

自動車保険の一括比較【インズウェブ自動車保険】(無料) - 上で紹介したインズウェブよりも比較できる保険会社が多いのでおすすめ

【保険スクエアbang!自動車保険】自動車保険の一括見積もりサービス(無料)

火災保険の見直し

火災保険は年に一度しか請求されないので、忘れられがちな固定出費。

しかし、だからそこしっかりと見直していきます。

ぱぴっと家は賃貸に住んでいますが、管理会社の進める火災保険は年間12,000円。

しかし、火災保険の一括審査サービスを利用して見つけたのが日新火災海上保険株式会社が提供する「お部屋を借りるときの保険」火災保険。

なんと年間4,000円の火災保険料です。

私は今でも年に一度の更新時期が来たら、一括審査サイトを利用します。

そこで、一番安い火災保険を比較&検討して、一番最適な保健会社を決定します。

この見直しは比較的イージーなのでおすすめです。

- 我が家が年に一度は比較するために利用しているのが火災保険一括見積もりサービス

火災保険の一括比較【保険スクエアbang!火災保険】

医療保険の見直し

ぱぴっと夫婦が新婚ほやほやだったころ。

ライフプランの計画を相談するため、ファイナンシャルプランナーを訪ねました。

そこで契約したのが医療保険。

その後、毎月9,000円を支払っていましたが、この度解約を決意。

当時は必要だと思っていた積立型の医療保険でしたが、色々と勉強した結果、継続をやめました。

医療費に関しては賛否あるかと思うのでしっかりと自己判断で決定してくださいね^^

ドル建ての学資保険の見直し

ドル建ての学資保険も見直して、解約しました。

年間24万円を学資保険に支払っていました。

↑実はこの年間24万円は子ども1人分。

その当時、子どもが2人いたので年間約50万円を支払っていたことになります。

いまのぱぴっと家は、子どもが4人。

もし、学資保険を続けていると年間90万円を積立てなければいけません。

月に換算すると7万5,000円の出費です。(恐ろしい)

学資保険の代わりに、どうやって教育費を貯めているかというと、それはつみたてNISAを頼りにしています。

子が大学進学する頃には、運用期間が15年以上は経っているので運用益も安定していると見込んでいます。

お金の知識って改めて大切です。

- 資産運用を始めるには証券口座の開設は必須!

準備中:つみたてNISAの証券会社はどこを使ってるの?楽天証券かSBI証券か?

日々の変動出費から還元ポイントを得る

固定費を一度見直すだけで、この先の出費を大きく抑えることができます。

ただ、その他にも日々の変動出費でも、クレジットカードやPayアプリを利用して還元ポイントを得ることができます。

そこで大切になってくるのがクレジットカードの還元率。

調べてみると還元率1%以上が高還元のクレカとして認識されているらしく。

そこで私がメインのクレカとして採用したのが楽天カード。

還元率1%のクレカと言うメリットの他にも

- 貯まりやすい

- 使いやすい

と特徴があったので楽天カードをメインクレカとして選びました。

まずは、自分の生活の中で無理せず節約できる範囲で取り組めるものからススメていきましょう。

結局のところ一番大事なのは家計簿をつけること

ここまで固定費の見直しの実践例を紹介してきました。

どれも私が実際に取り組んできた実例です。

ちょうどコロナ禍を機に、お金のことを考える時間が持てたことが功を奏しました。

振り返ってみればどれもやってよかったことばかりです。

しかし、行動するのは誰もが簡単にできるわけではないのも事実。

実際に、大半の読者の方が「何から取り組んでいいか分からない」と思っているかもしれません。

そんな方へアドバイスがあります。

結局のところ一番大事なのは「家計簿をつけること」なのかもしれません。

- 毎月の携帯代にいくらつかってる?

- 火災保険の年間の支払額っていくら?

- 加入している保険にいくら払っているの?

そんな月々の支出や年間の支出を把握できていると、次の一歩を軽快に踏み出せるかもしれません。

何にどれくらい使っているのか分からない。

そんな状態だと、何から手を付けていいのか分からない」となるのは当然です。

そこでおすすめできるのは、家計簿アプリを取り入れること。

たくさんの家計簿アプリが存在しますが、使いやすさの面から一番おすすめできるのがマネーフォワードMEです。

マネーフォワードMEをスマホに導入する方法はこの記事で詳しく紹介しているので参考にしてみてください。

- これからマネーフォワードMEを始める方に分かりやすく説明しています!

【初心者向け】マネーフォワードMEの始め方を5ステップで分かりやすく解説

まとめ

- 節約したいけど節約方法が分からない

- 知らぬ間に出費が多くて困っている

- いくら節約しても効果を感じられない

今回は、そんなお悩みについて考えてみました。

私自身、過去を振り返るとどのように節約していいのか分かりませんでした。

ですが2021年から始まったコロナ自粛をきっかけに、お金の勉強を開始。

そこで得た知識をできる範囲で実践した結果、年間で40万円の節約になりました。

その節約リストをまとめると下のようになります。

| 項目 | 見直し前(年間) | 見直し後(年間) |

|---|---|---|

| 格安SIMへの見直し | 約96,000円 | 約24,000円 |

| 自動車保険の見直し | 約100,000円 | 約46,000円 |

| 火災保険の見直し | 約12,000円 | 約4,000円 |

| 医療保険の見直し | 約100,000円 | 0円(解約) |

| ドル建て保険の見直し | 約240,000円 | 0円(解約) |

たしかに、やることは多いように思うかもしれません。

しかし、一度見直すだけだこの先の固定費の削減が見込めるとなると威力は絶大。

これから家計を見直し節約したい方は必見です。

少しでもこの情報が役に立てればうれしいです!

それでは!

コメント