先日、我が子等に「ジュニアNISA」を開設しました。

ペイアプリなどのキャッシュレス決済や

Coincheckなどの仮想通貨アプリ

そして、FXトレードアプリなんかもそうですが

新規開設から取引までの時間が「あっという間」だったのに慣れてしまっていて。

ジュニアNISAを開設しようとした時、

書類の準備や手間に対して

こんなに面倒かーーーって、思っちゃいました。

でも、まぁ、

何事も頑張らないといけないのは「出だしだけ」

走り出してしまえば、あとは流れに乗るだけなので

頑張ってジュニアNISAの開設に取り掛かりました。

ちなみに、

・長女ちゃん

・次女ちゃん

・長男くん

この3人のジュニアNISA口座です。

楽天証券ジュニアNISAを開設した理由

我が家がジュニアNISAを開設した理由は至ってシンプル

「子ども手当」の使い道を有意義にして、子どもに証券口座をプレゼントしたい

これです。

子どもに証券口座をプレゼントしたい!

私は30代前半で結婚し、現在は子ども3人に恵まれました。

結婚当初から妻の方が年収が高くw

意地や見栄を張って転職を試みて、高収入の転職先に決定したのですが。

その間、給料が安定せずに

固定出費の色々を、妻の口座から引き落としするようになってたんですね。

それが、私の転職活動が落ち着き、

少しずつ私の口座を中心に固定出費のいろいろを

引き落とし先に変更していったんですけど。

その中にあった「子ども手当」

この子ども手当、

案外まとまったお金が急に銀行口座に振り込まれるわけですから

最初は戸惑いました。

ですが、iDeCoやつみたてNISAを既に始めていた私。

「若い頃からはじめておけば、どんなに良かったことか~~」

ってしみじみ感じていたものですから。

せめて、我が子等には資産運用については

日常的に触れてほしいと考えていのたのです。

そこで、この「子ども手当」は

今は手を付けずに、投資に回そうと妻にも相談して

せっかくだから運用益が非課税のジュニアNISAを活用しようと思い

2021年から、子ども3人分のジュニアNISAを開設するに至ったのです。

ジュニアNISAといえど資産運用にリスクはないのか

いくら非課税だからと言っても、そこにメリットだけがあるわけではありません。

投資はリスクを理解して、自己責任で始めなくてはいけません。

もしかすると、子どものお金なのに

親が勝手に投資に回してけしからん。

って考える人もいますかもですね。

そのへんはゆくゆく考えを書き下ろしていきたいところですが。

資産運用自体は、早ければ早いほど長期投資をすることができるので

リスク分散としては王道の手法となります。

確かに、元本割れのリスクが

・あるか

・ないか

でいうと、「元本割れリスクはある」が解答にはなりますが。

長期運用をすることによって、

その元本割れのリスクを「限りなく低く」することはできます。

長女が2021年で6才を迎えるので

例として20歳の彼女にこの証券口座を渡す頃には

運用歴は残り14年。

十分な長期運用です。

長男くんに関して言えば、2021年で1才なので

あと19年の長期運用です。どれくらい含み益がでるのか

あと、19年後が楽しみ~。

一括投資かドルコスト平均法か

資産運用の方法として、

・一括投資か

・ドルコスト平均法か

どちらかを選ぼうかと思った時。

この情報が役に立ちました。

上の画像は、私の楽天証券の投資信託の保有一覧です。

それぞれ

①ニッセイ外国株式

②楽天(全世界株式)

③eMAXIS Slim S&P500

④楽天(全米株式)

となっています。

現在「③eMAXIS Slim S&P500」は、約17,000円/月で毎月積み立てをしています。

「④楽天(全米株式)」はつみたてNISAで33,333円/月を、毎月積み立てしいます。

じゃ、あの少額しか投資されていない

「①ニッセイ外国株式」と

「②楽天(全世界株式)」は

何なのかというと。

実は、④楽天(全米株式)のつみたてNISAを始め前に、

楽天ポイントで試しに投資をした3銘柄のうちの2銘柄です。

そして、残りの1銘柄が④楽天(全米株式)です。

ここで何が分かるかというと。

含み益に注目です。

<一括投資>

①ニッセイ外国株式→47.34%

②楽天(全世界株式)→48.11%

ーーーーーーーーーーーーーーー

<ドルコスト平均法>

③eMAXIS Slim S&P500→22.59%

④楽天(全米株式)→35.34%

①ニッセイ外国株式と②楽天(全世界株式)は

投資を始める時に実験的に500円投資をした名残ですが。

その含み益は47~48%もあります。

ものすごいパフォーマンスです。

これがいわゆる一括投資と考えることができます。

そして、④楽天(全米株式)はつみたてNISAでドルコスト平均法。

約35%と全然悪くないパフォーマンスですが、

一括投資の47~48%と10ポイントも差がでてしまっています。

ドルコスト平均法なんですが

たしかに、毎月つみたてでリスクを抑えることができていると個人的も思います。

けど、長期的に業績を上げていく投資先に関していえば

資産をまとめて投資する一括投資のほうが

パフォーマンスの最大化を図れることが分かりました。

ということで、私はジュニアNISAの投資は一括投資に決定することにしました。

ジュニアNISAに選んだ投資信託は…

eMAXIS Slim(全世界株式)は、

世界の優良企業を一切合切ポートフォリオに組み込んだ、とんでもなく優秀な投資信託。

ジュニアNISAにはeMAXIS Slim(全世界株式)一本で十分と判断した私。

これで、リスク分散に欠かせないリスク分散もできます。

ここまでできれば、あとは定期的に投資していけばOKですよね。

その他にも、おすすめの投資信託はあります。

・楽天(全世界株式)や

・楽天(全米株式)なんかもいいですし

・eMAXIS Slim S&P500も鉄板ですよね

eMAXIS Slimシリーズと、楽天シリーズの違いこそあれ

→全世界に投資するのか

→全米に投資するのか

→それとも、S&P500(アメリカの優良企業500社)に投資するのか

違いとしてはこのくらいです。

どの投資信託もありですね。

後は、信託手数料などが安い方を選びたいって方だと、

「eMAXIS Slimシリーズ」を選んでおけば問題なし。

なぜなら、業界最安料を目指しているシリーズなので

いつの世までも信託手数料を最安レベルで維持することができるかもしれないからです。

時間を味方につけて複利の効果に気づく

さて、将来的にこのジュニアNISAが、

どのくらいの運用益をもたらしてくれるのでしょうか。

実際のところ全然計算してないのですが。

確実に、普通預金の口座で貯金をするよりは、資産運用をして貯めた方がいいです。

ここで、簡単なシュミレーションをしてみましょう。

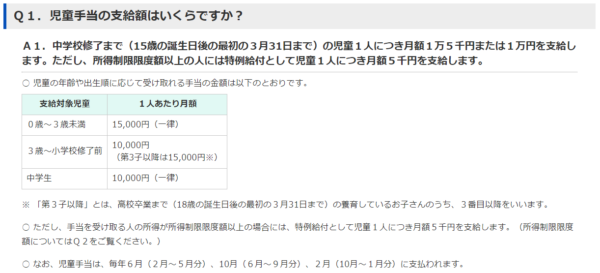

下の画像は児童手当についての内閣府からの説明です。

説明によると、

・0~3歳未満は、1万5千円(一律)

・3歳~小学校修了前(12歳)は、1万円(第3子以降は1万5千円)

・中学生(15歳)は、1万円(一律)

この子ども手当がいつまで続くのかは不明ですが

今ある恩恵を未来に花開かせたいですよね!

ということで計算してみました。

| 年齢(歳) | 支給額/月 | 支給額×12ヶ月 |

|---|---|---|

| 0 | 15,000 | 180,000 |

| 1 | 15,000 | 180,000 |

| 2 | 15,000 | 180,000 |

| 3 | 10,000 | 120,000 |

| 4 | 10,000 | 120,000 |

| 5 | 10,000 | 120,000 |

| 6 | 10,000 | 120,000 |

| 7 | 10,000 | 120,000 |

| 8 | 10,000 | 120,000 |

| 9 | 10,000 | 120,000 |

| 10 | 10,000 | 120,000 |

| 11 | 10,000 | 120,000 |

| 12 | 10,000 | 120,000 |

| 13 | 10,000 | 120,000 |

| 14 | 10,000 | 120,000 |

| 15 | 10,000 | 120,000 |

| 合計 | 2,100,000 |

まず、子ども1人が中学校を卒業する15歳までに支給される子ども手当は、210万円。

これを預金口座に貯金して、20歳の成人式になったらプレゼントするっていうこともできますね。

(銀行の一般的な金利0.001%は、すずめの涙ほどしか変わらないので、含めないでおきます)

預金口座で貯金パターン

子ども手当を銀行預金に貯金すると、210万円貯めることができる。

続いて、資産運用をする場合を考えます。

・支給される支給額が違うということを考慮してみます。

・予想される平均リターン(年率)を3.0%と控えめで計算してみます。

まずは、

・0歳~3歳未満(つまり2歳)まで

・月1万2千円の積み立てを

・24ヶ月間(2年間)

シュミレーションしたのが下の画像。

評価額が29万円となりました。

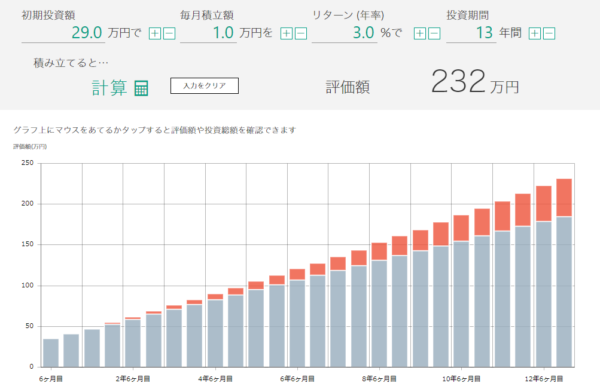

次に、

・29万円を初期投資として

・3歳~中学校修了までの

・13年間を

・月1万円の積み立て

そんなシュミレーションがコチラ

評価額が232万円となりました。

その内訳は、

・投資総額185万円に対して、

・運用益が47万円という内容です。

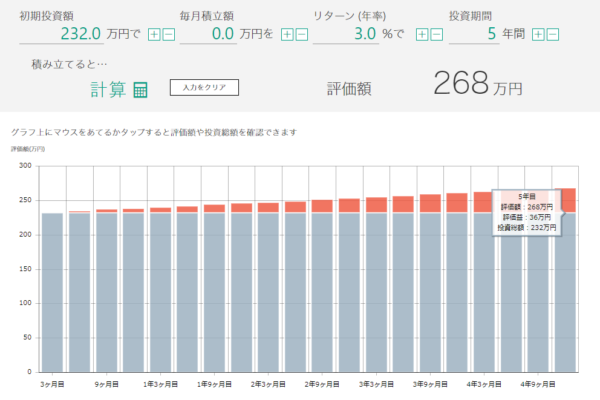

さて、20歳の成人式にこの証券口座をプレゼントするというシュミレーションなので、

まだまだ資産運用は続きます。それがコチラ。

232万円を初期投資として

・毎月積み立てを0円

・リターンは3.0%想定

・二十歳までの5年間

・運用を続けていくと…

なんと、その評価額は268万円となりました。

証券口座で運用パターン

子ども手当を証券口座で運用すると、268万円貯めることができる。

これまでのシュミレーションを整理すると。

預金パターン→210万円

資産運用パターン→268万円

その差58万円。

もちろん、資産運用には元本割れのリスクもありますが

・長期運用

・分散投資

この2つを堅実に実践しているということと

株式市場は「経済活動を続けている限り確実に成長する」という前提を信じれば

年率3.0%程度のリターンは十分見込めると思います。

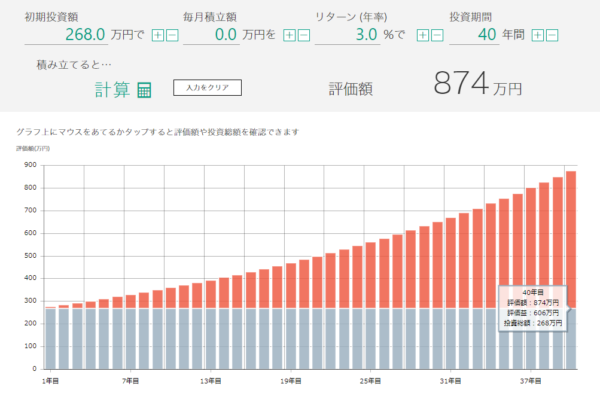

なんなら、20歳で暴落が起きたとして

私「今は暴落してるから、もう少し運用するといいかもね」

なんてアドバイスをして

そのまま20歳から60歳までの40年間を

追加投資なしで運用してみるとこうなります。

このように、時間を味方につけることで、874万円の評価額となりました。

預金パターンだと、210万円のまま(金利は無視させてください)

資産運用パターンだと、874万円(年率3.0%想定)

なかなか捨てたもんじゃないですよね。

あなどるなかれ、複利の力!

ジュニアNISAを通して資産運用を体感

私は30代半ばに差し掛かる頃に資産運用をはじめました。

定年退職→老後までの約30年間のという運用年数は

まぁまぁギリギリセーフの運用年数ではないでしょうか。

こうやって資産運用のブログを書いていて常々考えることは

「早く資産運用を始めておけばなぁ~~」ってことです。

資産運用について、知っていても

行動しなくちゃ意味ないです。

しかに、知らないよりは知識はつけておいた方が良いですが

行動しなくちゃ意味ないです。(2回連続)

その点、我が家の子等は

知る前から行動させられているパターンです。

これが吉とでるか凶とでるか…

答えは、子ども達が

・20歳にプレゼントされたとき

・40歳になり家庭を持った時

・60歳になり老い始めた時

その時その時の影響具合でみていければいいなぁって考えています。

ワタシ的には、ジュニアNISAを通しての資産運用が

子ども達にとって、少なからずプラスに働くと信じています(^^)

まとめ

それでは、これまでの説明を簡単に振り返ります。

まず、私が楽天証券ジュニアNISAを開設した理由は

「子どもに証券口座をプレゼントしたい」って言うのが一番の動機です。

ジュニアNISAといえど資産運用にリスクはないのかと、

大抵の人が疑問に感じるところだと思いますが。

長期で運用することで、元本割れのリスクは限りなく0に近づけることはできるので

少しのリスクを取って、リターンを得るスタンスです。

一括投資かドルコスト平均法かを検討しましたが、

支給が4ヶ月に一度ということもあり、

支給されたら一括投資というスタイルを採用しようと思います。

ちなみに、ジュニアNISAに選んだ投資信託は…

eMAXIS Slimの全世界株式です。

株式市場の成長を信じて、世界経済に夢を託しましょう。

運用していく上で、

子ども達が複利の効果に気づくこともできると考えています。

預金パターンと、資産運用パターン。

身を持って知ることで、そのインパクトは歴然たるものだと思います。

最期に、ジュニアNISAを通して

資産運用を体感してほしいという親の勝手ではありますが。

子ども達にとっては、

いつか必ずやプラスの体験だということを信じています!

今回の記事が少しでも参考になれば幸いです♪

それでは!

ジュニアNISAを開設するためには

その保護者のかたも証券口座を開設しなくてはいけません。

私が今回利用した楽天証券は楽天カードとタッグを組むと

ポイントも貯まるし、とってもお得感を得られます♪

そんな楽天証券の魅力を記事にしてみました。

コメント