- マネーフォワードって、どの金融機関と連携できるの?

- 家計簿アプリで家計簿を作る必要あるの?

この記事ではそんな相談にお答えします。

マネーフォワードで家計簿を作ると、

ほとんど自動で家計の収支が把握できるので、

誰にでもおすすめしたい神アプリと思っています。

そんな私は、かれこれ5年以上前からマネフォを家計簿として利用しているマネフォ愛好家。

今回はマネーフォワードを利用してこんな金融機関とも連携できるんだよ~

ってことを発信していきたいと思っています。

よろしくおねがいします。

マネーフォワードで連携しておきたい金融リスト

まずは、私がマネーフォワードに連携している金融機関リストを紹介してみます。

まぁ、これは王道だよね、ってものがちらほらあるんと思いますが。

こんなものも連携できるの??

っていうものももしかしたらあるかもしれません。

参考になれば幸いです♪

銀行

まずは銀行から。(黒く塗りつぶされているのは地方銀行です。)

以前までは地銀しか銀行口座は持っていなかったのですが

資産運用をするようになってからは、

・楽天銀行や

・住信SBIネット銀行

などのネット銀行も開設する経緯となりました。

このネット銀行はすぐに連携できるので便利。

ちなみに住信SBIネット銀行は、銀行口座の中に目的別口座が作れるサービスがあります。

そのサービスを利用して作ったのが「車検代」という口座です。

我が家では2年に1度は2台分の車検の年があります。

だから、今で目的別口座に移しておこうという考えで作ってみました。

その目的別口座も、マネーフォワードに連携しておくと見える化できるので便利っちゃ便利。

でも人によっては見えなくてもいいや、って方もいると思います。

そんなときはグループ機能を使って表示させないこともできます。

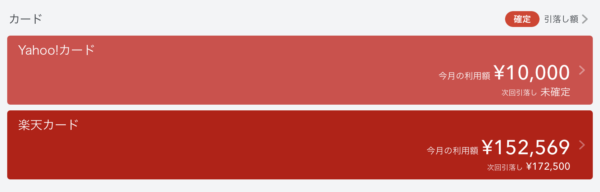

クレジットカード

次に、クレジットカード

私がメインで利用しているのは楽天カード。

・還元率が1%となっていて

・楽天市場や楽天証券

・楽天銀行などの楽天サービスを利用すると

・本当に楽天ポイントがザクザクもらえます(めちゃ愛用!)

楽天さんが、このポイント還元率を変更しない限り

メインで使い続けていくであろう愛用のクレカがこの楽天カードですね。

ちなみに以前まではANAカードを連携させていました。

マイルが貯まるという目的で利用していまいした。

旅行へ行きたいという願望はありましたが、いざ行動に移そうとなると、なぜか腰が重たくなる性格で。。。

一度もマイルを利用したことがありませんでした。(一度はあったかな?)

そんな時に楽天ポイントのことを知りました。

いろんなところで楽天ポイントが貯まる/使えるということで、

楽天経済圏に移住し入り浸っているという感じです!

住み心地いいですよw

ヤフーカードもあるんですが、これはPayPay用です。

あとで記述していますが、

マネーフォワードをフル活用するためには、できる限り電子決済した方がいいです。

私がよく買い物するショップの中に「100円均一ダイソー」があります。

私の住んでいる地域のダイソーは数年前にPayPayでの支払いが可能になったんです。

今まで、このダイソーだけが現金払いでした。

支払いの時に現金を用意したり、購入した支出額をマネーフォワードに手入力する手間がありました。

しかし、ダイソーの電子決済化。

ほぼ90%の支出が電子での決済に変わったのです!(うれしい)

電子マネーと通販、ポイント

次に、電子マネーと通販、ポイントです。

電子マネーは私はKyashと楽天Edyしか連携していません。

その他にも有名所でいえば

・nanacoや

・d払い

・LINE Pay

・au PAY

・waon

なども取り扱っています。

私はいくつもポイントカードを持つのが嫌なタイプ。

今の所、楽天ポイントに一本化しているので、

他のポイントカードを財布に入れるというのは紛らわしくて手広くやっていません。

マネーフォワードさんにリクエストを聞いてもられるなら

PayPayと楽天ウォレットが連携することができる日がくると、

どんなに嬉しいことか!

早く実現してほしいなぁ(^^)

証券会社と仮想通貨、年金

次に証券と仮想通貨、年金です。

続きまして、証券会社などです。

私が最もチェックする回数が多いカテゴリですw

と言っても、そんな毎日はチェックするわけではありません。

でも、毎日ちぇっくしたとしても見ていて飽きません(^^)やや変態です。

さらに、2021年からは子ども達3人分のジュニアNISAもはじめました。

この子達の資産運用の原資は、私の手元資金からではありません。

年に3回支給される「子ども手当」を資産運用として投資しています。

だから、長男くんの投資額がちょこっと高いのは、1歳時は支給額が大きいためです。

仮想通貨はビットコインに投資(投機)してます。

長期的に見ればビットコインの価値は上がると見ているのですが、

短期的なボラティリティが激しいために目先の利益に目がくらんで、利確したりしちゃいます。。

この辺は、ビットコインのチャートを眺めてしまう時間が、本業に支障をきたしてしまわないように、距離の置き方が重要だと思ってます!

年金はiDeCoです。

退職時まで引き落とせないというデメリットがありつつも、投資額分は非課税となることを考えると、少額でも続けていれば節税効果が期待できると思っています♪

こちらはコツコツと投資しているし、eMAXIS slim(8資産均等)に投資しているため、比較的ローリスク・ローリターンを目的に投資中。

退職時に3%の利回りが取れればバンザ~イって感じです☆

携帯と財布(現金管理)

最後に携帯と財布。

マネーフォワードでは携帯代も管理することができます。

これまで使ってきた携帯会社は、

ソフトバンク(その当時:Vodafone)

→ドコモ

→AU(その当時:au)

→楽天モバイル

→BIGLOBEモバイル&楽天アンリミットの併用などなど

大手から格安SIMまでキャリアを転々と歩き回ってきましたが。

現在のところBIGLOBEモバイル&楽天アンリミットに落ち着いています。

ただ、目まぐるしく変化しているここ最近の携帯代の値下げ競争。

時おり情報をキャッチしてより安い携帯会社へシフトしていきたいと思っています。

銀行口座、クレカ、証券などを一括管理

\おすすめ家計簿アプリ/

マネーフォワードを最大限活用するための秘訣

マネーフォワードを最大限に活用するための秘訣として、ある程度の下準備が必要です。

その、下準備することで、マネーフォワードをほとんど手間なしでフル活用することができます!

その一つが、出来るだけマネフォに詳細が反映される電子決済サービスを利用することです。

買い物はクレジットカードで決済する

電子決済をすることでどんなメリットがあるかというと。

それは、自動化。

例えばクレジットカード。

すべての買い物を、マネーフォワードと連携させたクレジットカードで決済します。

すると、その支払履歴が全てマネーフォワードに残ります。

逆に、クレジットカードじゃなくて、現金で支払いをしていると。

スーパーでの買い物。

薬局での買い物。

コンビニでの買い物。

現金で支払った場合は、全ての支払を手入力しなければ、家計簿に残すことはできません。

はっきり言って、かなり面倒です。

確かに、マネーフォワードには

👉パシャリとレシートを取って

👉支出を読み込むという

👉高機能なツールもあるということですが。

さすがに、クレジットカードなどの電子決済での自動に負けますね。

マネーフォワードを利用するならば、

クレカや楽天Edyなど

マネフォと連携できる決済方法を活用するべし!(これ、基本ですね)

振替機能を活用する

次に、マネーフォワードを最大限活用するための秘訣として、「振替」を極める必要があります。

私がマネーフォワードを使い始めた当初。

2重に支払いをしていることがありました。

図で見るとこんな感じ↓

たとえば、ショップで10,000円分の買い物をしたとします。

クレジットカードで支払うことにして、

マネーフォワードにはクレジットカードで10,000円分の支出が自動で計上されます。

ここまでは問題なし。

このまま上手くいってくれれば問題なしなんですが・・・、

ここでトラブル発生です。

なんと、クレジットカードの引き落し先の銀行からも10,000円分の支出が出てしまいました。

このままだと合計20,000円分の支出が計上されてしまいます。

これが二重に支出が出てしまうパターンです。

そこで解決する方法が「振替」という機能です。

マネーフォワードで振替の機能を使うと、上のような図のイメージになります。

銀行の引き落としを振替元として、クレジットカードへ10,000円振替します。

クレジットカードでは振替された10,000円で支払いをします。

結果、支出の履歴にはクレジットカードから10,000円支出としてカテゴリされます。

この振替機能を利用することで、二重支出を防ぐことができるメリットがあります。

そして、その他にも

・クレジットカードで毎月どのくらい出費しているのかが分かる。

・銀行からの引き落としが毎月どのくらいあるのかが分かる。

つまり、クレジットカードの支出と、

銀行の支出を区別することで、

それぞれの支出が明確になるということです。

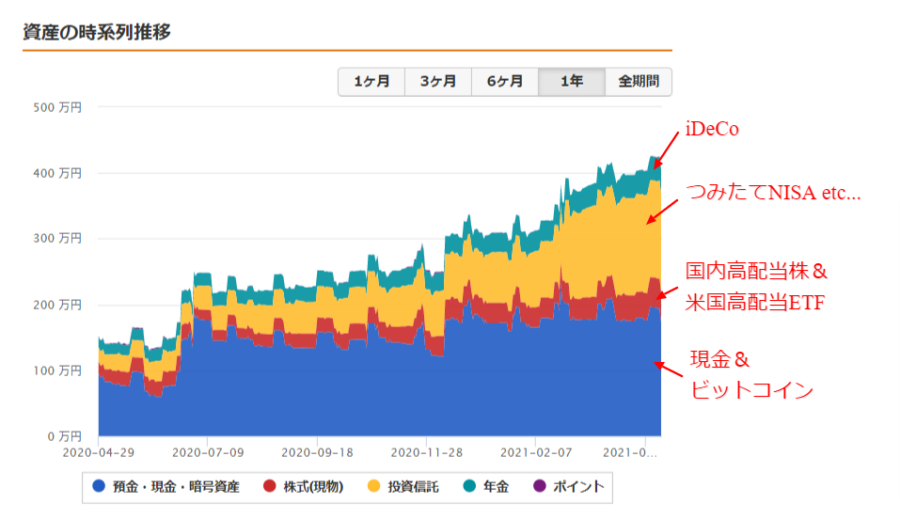

資産運用をすると複利効果が見える化される

私は資産運用をしはじめて資産がどんどん増えていくのを

毎日、

毎週、

毎月、

そして年間で楽しんでいます。

その「楽しい」という体験を可能にているのが

マネーフォワードだと思っています。(だから大好き♡)

マネーフォワードで連携している証券口座は主に以下の3つです。

最初はSBI証券でiDeCoをスタートさせて、

次に楽天証券でつみたてNISAを開始しました。

毎月自動で積み立てているので、

資産が確実に拡大していくし、

含み益もあります。

まぁ、今後も含み益を得る保証はないのですが、

長期保有をすればするほど元本割れのリスクは低くなっていきます。

この資産拡大の進捗状況をマネーフォワードで見るのが楽しみの一つ。

PC版でも見れますが、スマホのアプリ版でも見ることができます。

現金は少しずつ増えているのに対して、

資産運用をしている

・株式(現物):国内い高配当株、米国高配当ETF

・投資信託:つみたてNISA

・年金:iDeCo

これらが確実に、着々と、コツコツと増えていってるのが分かると思います。

画像で見るとその月日としては1年間でありますが

12ヶ月の毎日の積み立てのお陰。

ここまで資産を着実に増やすことができているので、

過去の自分には

私「早く資産運用やっとけー」

ってアドバイスしてあげたいですね!

そして、資産運用のモチベーションを維持するためのツールとして

マネーフォワードの役割は、個人的には絶大です。

自分で一歩踏み出した努力(資産運用)が、

こうやって見える化することで、これからも続けようと思えるようになります!

資産管理もできる

\おすすめ家計簿アプリ/

連携することのデメリット

さて、個人的には大・大・大好きなマネーフォワード

だからこそ、多くの人に利用してもらい、その便利さを知ってもらいたい!

そんな風に思っているのですが。

使い始めや、しばらく使っていくうちに

「ん~これはいただけないな~」

って思う面もあるので紹介します。

金融機関とのアカウントやIDの連携が面倒

まず一つ目に、金融機関との連携が面倒です。

これが最初の関門で、最大の難関といっても過言じゃないと思います。

私のような

「今頑張れば、後から楽になる!(はず!)」

というマインドの持ち主であれば

乗り越えられる山場ではあるのですが

根っからのズボラさんには、もしかしたら苦痛かもしれません。

実際に私の妻にマネーフォワードを利用しようと勧めて、

実際にアプリをインストールしたものの。

次の金融機関を連携するステージで一度脱落。

原因は、ゆうちょ銀行のネットバンクアカウントを持っていなかったためです。

そうでした。

特にゆうちょ銀行や地銀、

もしくは実店舗がメインの大手銀行さんの場合。

マネーフォワードと連携するためには、

インターネットバンク化をしてアカウントとIDを取得しなければなりません。

(↑これがまた、面倒の極み)

私の場合は、新しいもの好き(便利なもの好き)な方

マネーフォワードを始める前から

地方銀行のインターネットバンク用アカウントを作っていた経緯があるので、

割とスムーズにマネーフォワードを使いこなすことができました。

しかし、私の妻のようにゆうちょのネットアカウントがない。

これから作らないといけない。

そんな方にとっては、面倒なことかもしれません。

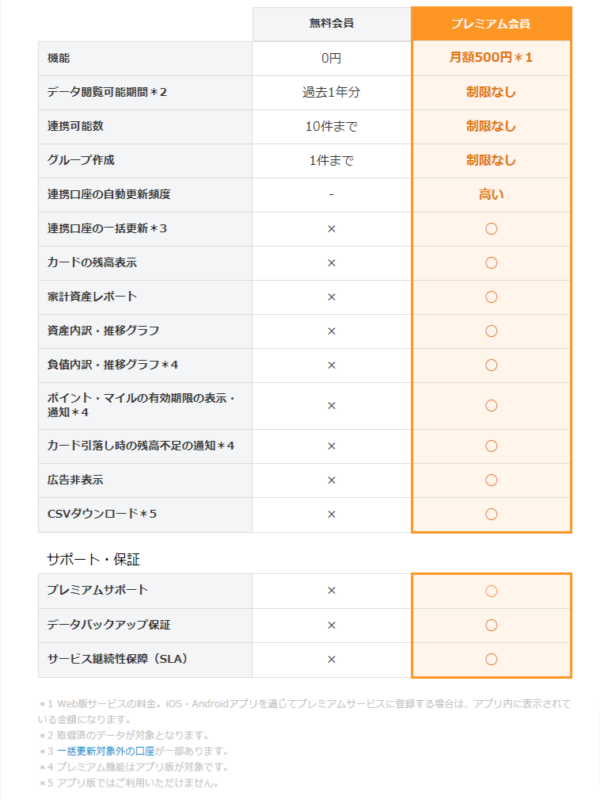

無料版では収まらない

基本、全て無料で利用することができるマネーフォワード。

利用していて「これはプレミアム会員 (有料会員)にならないと利用できません」

なんて案内はほとんどありません。

しかし登録できる金融機関が無料版だと限られています。

そんな私はプレミアム会員で有料版(月額500円)を利用しています。

特に重宝しているのが、データ閲覧可能期間に制限がないこと。

無料版だと1年までなので、これまでちらっと2年前からの推移が見たいと思った時に役立ちます。

驚きだったことは、この推移がマネーフォワードを利用したその日の分から見れるということでした。

私はてっきり2,3年前の資産状況が分かるんかな~としか思っていなかったため、

思わぬサプライズ機能に驚きを隠せませんでした!(感動!)

そして、連携可能数が制限なしというところも、資産管理としては魅力的。

実際に私はとっくに10件以上の金融機関と連携しています。

場合によっては、マネーフォワードのアカウントを2つ持って、

「アカウントAで10件、アカウントBを10件、合計20件を管理」

そんな運用方法もあるかもしれませんが。

管理がめんどくさそうという点でワタシ的には

月額500円は昼飯を1日2日節約すればペイできる投資なのかなって思っています。

月500円の価値をどう捉えるかで

有料会員か無料版利用かを判断するといいかもしれないですね!

連携できない金融機関は手入力

日常生活で、出費が出るもの全てを、現金支払い以外で済ませることができれば、

自動で支出に反映されるのが理想ではありますが。

実際のところ、そう簡単な事ではありません。

例えば、あのPayPayがマネーフォワードに連携することができません。

あと、もちろんですが、

手持ちのお財布(現金)からの支払いも自動で支出管理ができません。

こうなると、工夫しないといけないです。

PayPayだと、専用のクレジットを用意しておいたり。

お財布だと、支払ったその場で入力するするなどの工夫は必要ですよね。

いまからマネーフォワードをフル活用するための準備

ここまで書いてきた様に、

マネーフォワードはそれ単体で便利さを感じることができるのではなく、

下準備の必要性や、利用する人が出来るだけ電子決済を心がける努力も大切!

だということが分かりました。

ということで、私が今からマネーフォワードをフル活用するなら

どんなことを準備したら良いのかを考えていました。

結論から言うと

- ネットバンクの新規口座開設

- クレジットカードの作成

- PAYアプリも活用

- 余裕ができたら証券口座の開設

このようになります。

無料でダウンロードできる

\おすすめ家計簿アプリ/

ネットバンクの新規口座開設

まずは、お金の出し入れの心臓部分である銀行口座を作ることですね。

場合によっては、地方銀行のインターネットバンクのアカウントを取得するのに

時間がかかるかもしれないので、インターネットバンクの開設を勧めます。

私は利用しているのは

・楽天銀行と

・住信SBIネット銀行

ですが

楽天のあらゆるサービスを上手に利用することで

楽天ポイントが貯めやすくなることもあり、

楽天銀行の開設をおすすめします!

下の動画で徹底比較されているので参考までに!

クレジットカードの作成

銀行のインターネット化を済ませたら、

日頃から利用する電子決済を考えます。

私がいつも利用しているのは「楽天カードマーン!」で有名な楽天カード。

マネーフォワードとの連携ができるということももちろん。

100円ごとの利用で1%の還元率があるということ。

もらえるポイントは楽天ポイントと、いまや多くの楽天サービスで利用することができます。

ついでに紹介するとPAYアプリも活用できます。

例えば、楽天EdyやLINE Pay、AUPAYなんかも使いやすいと思います。

余裕ができたら証券口座の開設

せっかく資産管理ができてきたなら、

資産運用で資産を増やしていくことも視野に入れ始めたほうがいいです。

資産運用とは投資のことで、

ある程度の知識を蓄えて自己判断で進めなければならないものではありますが。

短期的に学習して、少しでも早く資産運用に取り組むことで、

長期的に見れば貯金よりも早く資産を最大化することができます!

私のオススメは

楽天証券でつみたてNISAをはじめることです。

少額からでも、その一歩踏み出した経験は必ず糧となります。

特に20代と若い方にはおすすめだし、

私なんて30代半ばでつみたてNISAをはじめました。

まとめ:生活の劇的な変化

最期にまとめます。

まず、マネーフォワードに連携しておきたい金融リストを紹介しました。

- 銀行

- クレジットカード

- 電子マネー

- 通販

- ポイント

- 証券会社

- 仮想通貨

- 年金

- 携帯と財布(現金管理)

などがあります。

多くの金融機関と連携することができのがマネーフォワードの魅力でもあります。

特に、銀行とクレジットカードはぜひ連携させることをおすすめします。

次に、マネーフォワードを最大限活用するための秘訣です。

・買い物はクレジットカードで決済する

・振替機能を活用する

・一度設定すれば、資産運用をすると複利効果が見える化される

できるだけ電子決済をするように心がけるだけで、

最終的には、ほぼ自動で年間収支が出来上がります。

出来上がった時の喜びを楽しみに、頑張ってみてください♪

次に、連携することのデメリットも紹介しました。

・アカウントやIDの連携が面倒

・無料版では収まらない

・連携できない金融機関は手入力

特に、アカウントやIDの連携が面倒なのは、始めたての最大の難関です。

できれば側でアドバイスをしたいとは思いますが、そうはいきません。。。

自力で頑張らないといけないではありますが陰ながら応援します!

そして、いまからマネーフォワードをフル活用するための準備することです。

・ネットバンクの新規口座開設

・クレジットカードの作成

・余裕ができたら証券口座の開設

おそらく多くの人が大手銀行や地方銀行の銀行口座を持っていると思います。

そして、それらのインターネットバンクのアカウントを作るのはシンドいかもしれません。

それなら、新規で楽天銀行を作ってネット銀行デビューすることでマネーフォワードを使いこなしていきましょう。

併せて、楽天カードや、楽天証券の証券口座開設もおすすめできます!

マネーフォワードは自動で家計簿の年間収支が作成される神アプリです。

まずは、アカウントを持ったら、金融機関を連携することが最優先です!

多くの金融機関と連携することができるので、その人にあったマネーフォワードの使いみちを見つけてほしいと思います♪

コメント